福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

玩具,作为人类文明发展进程中不可或缺的伴侣,其本质早已超越了单纯的“儿童娱乐工具”的物理属性。在当下的商业语境中,玩具已经成为文化传承的载体、前沿科技的试验田、情感寄托的容器以及社交互动的媒介。剥离掉市场表象的喧嚣与枯燥的统计数字,探究玩具行业发展的

玩具,作为人类文明发展进程中不可或缺的伴侣,其本质早已超越了单纯的“儿童娱乐工具”的物理属性。在当下的商业语境中,玩具已经成为文化传承的载体、前沿科技的试验田、情感寄托的容器以及社交互动的媒介。剥离掉市场表象的喧嚣与枯燥的统计数字,探究玩具行业发展的底层逻辑,我们发现这是一个正在经历深刻重构的传统行业。人口结构的变迁、消费心理的迭代、技术革命的浪潮以及全球化供应链的洗牌,正在共同重塑玩具行业的边界与内核。本报告旨在跳出具体数据的窠臼,从宏观环境、产业链条、竞争博弈、消费者洞察及技术赋能等多个维度,对玩具行业的现状、格局与未来趋势进行全景式的定性剖析,以期为行业从业者、投资者及观察者提供一份具有深度与前瞻性的商业思考。

据中研普华产业研究院《2026-2030年国内玩具行业发展趋势及发展策略研究报告》分析,当前的玩具行业正处于一个新旧交替、分化加剧的历史节点。传统的粗放型增长模式已经彻底终结,行业正在向精细化、内容化、科技化的方向深度演进。

1. 宏观语境:人口结构变迁引发的底层逻辑重塑 全球范围内的人口结构变化是悬在玩具行业头顶的达摩克利斯之剑,也是催生新机遇的温床。一方面,部分地区生育率的下降直接导致了传统儿童玩具市场基本盘的萎缩,迫使企业必须在存量市场中寻找增量,或者通过提高客单价、延长产品生命周期来对冲儿童人口红利消退的风险。另一方面,人口老龄化与单身经济的崛起,意外地为玩具行业打开了全新的增量空间。玩具的受众群体正在发生结构性的偏移,从单一的儿童群体向全年龄段蔓延,“大童”(Kidult)群体与银发群体正在成为支撑行业增长的新引擎。这种人口结构的变迁,倒逼玩具企业重新定义“玩具”的边界,将其从“抚育工具”升维至“精神消费品”。

2. 产业链演进:从刚性制造向柔性供应链的跨越 在制造端,全球玩具供应链正在经历深刻的地理重构与模式升级。过去依赖廉价劳动力的低端代工模式已难以为继,制造产能正逐渐向具备成本优势的新兴国家转移。而留在传统制造高地的企业,则被迫向自动化、数字化和柔性制造转型。现代玩具的流行周期越来越短,消费者对个性化、定制化产品的需求日益增长,这要求供应链必须具备“小单快返”的能力。柔性供应链的成熟,使得前端的设计师和品牌方能够以极低的试错成本进行市场测试,从而大幅降低了库存风险,加快了产品的迭代速度。产业链的利润分布进一步向“微笑曲线”的两端(研发设计与品牌渠道)集中,缺乏核心设计与渠道掌控力的纯代工企业生存空间被严重挤压。

3. 渠道变革:流量去中心化与体验式零售的崛起 玩具的销售渠道正在经历一场从“货找人”到“人找货”,再到“场留人”的变革。传统的大型商超、百货专柜等线下渠道的客流不可逆转地流失,取而代之的是兴趣电商、直播带货、内容种草等去中心化的线上渠道。然而,玩具作为一种高度依赖触觉、视觉和互动体验的非标品,纯线上渠道无法完全满足消费者的体验需求。因此,线下渠道并未消亡,而是向着“体验化”、“主题化”和“沉浸式”方向升级。品牌旗舰店、潮玩集合店、主题快闪店成为了品牌展示文化、与消费者建立情感连接的重要场域。线上线下融合的全渠道(Omnichannel)布局,成为头部玩具企业的标配。

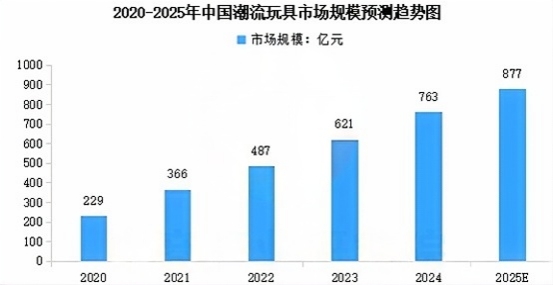

4. 品类分化:传统玩具的突围与新兴品类的狂欢 在产品品类上,行业呈现出冰火两重天的分化态势。缺乏创新、同质化严重的传统低端塑胶玩具、毛绒玩具陷入了惨烈的价格战泥潭;而融合了教育理念、智能科技、潮流文化的细分品类则迎来了爆发式增长。例如,以编程、 robotics(机器人)、科学实验为代表的STEAM教育玩具,精准切中了当代家长的教育焦虑;以盲盒、手办、设计师玩具为代表的潮玩品类,则通过引入收藏、社交和博彩心理,成功收割了年轻一代的钱包。品类的分化本质上是消费需求分层的结果,玩具正在从“大众必需品”向“圈层兴趣品”演变。

玩具行业的竞争格局早已不再是几家传统巨头垄断的封闭江湖,跨界者的涌入、商业模式的创新以及全球化与本土化的碰撞,使得竞争维度变得前所未有的复杂。

1. 竞争主体的泛化:跨界打劫与生态位争夺 当前玩具行业的竞争者已经远远超出了传统玩具制造商的范畴。互联网巨头、游戏公司、影视传媒企业乃至新消费品牌,都在以“跨界打劫”的姿态切入玩具赛道。游戏公司通过将虚拟资产实体化,推出游戏周边与手办,实现了IP价值的二次变现;影视动漫企业则通过“影游联动”、“漫玩联动”,将玩具作为内容生态的延伸。这种跨界竞争使得传统玩具企业面临着“降维打击”的风险。传统企业如果仅仅停留在“制造物理产品”的层面,将很难与拥有庞大内容生态和用户黏性的跨界巨头抗衡。行业的生态位正在重新划分,拥有内容创造能力和IP运营能力的企业占据了食物链的顶端。

2. 核心壁垒的转移:从“渠道与制造”到“IP与内容生态” “得IP者得天下”已成为玩具行业的共识,但IP的竞争也进入了深水区。过去的竞争往往依赖于获取知名IP的授权,但这种模式存在授权费用高昂、生命周期不可控、同质化严重等弊端。如今,头部企业的核心壁垒已转向“原创IP的孵化与全生命周期运营”。一个成功的IP不再仅仅是一个印在包装盒上的图案,而是一个拥有独立世界观、丰富故事线和鲜明角色性格的内容生态。企业需要通过漫画、动画、短视频、游戏等多种媒介对IP进行持续的内容反哺,维持IP的热度与生命力。同时,IP的矩阵化运营也成为趋势,通过不同风格、不同定位的设计师矩阵,覆盖多元化的圈层审美,从而分散单一IP过气带来的风险。

3. 全球化博弈:出海逻辑的升维与本土化深水区 在全球化视野下,玩具行业的出海逻辑正在发生质的飞跃。早期的出海主要是“产能出海”和“白牌出海”,依靠极致的性价比在海外市场进行低端渗透。而当下的出海则全面转向“品牌出海”与“文化出海”。新兴市场(如东南亚、拉美、中东)展现出巨大的消费潜力,成为各大品牌跑马圈地的新战场;而欧美成熟市场则面临着极高的合规壁垒(如严苛的环保标准、安全认证、ESG要求)和深厚的本土品牌忠诚度。中国玩具企业在出海过程中,正经历从“把国内产品卖到国外”向“针对海外本土文化进行定制化研发与营销”的转变。如何跨越文化鸿沟、建立本土化的运营团队、融入当地的社交语境,是决定出海成败的关键。

4. 市场分层:白牌红海厮杀与品牌溢价的高地 市场呈现出明显的K型分化。在K型的下端,是海量的白牌工厂和中小卖家,他们在各大电商平台上依靠算法推荐和低价策略进行着惨烈的红海厮杀,利润薄如刀片,随时面临被供应链淘汰的风险。而在K型的上端,头部品牌则通过构建强大的IP壁垒、提供极致的情绪价值和社交货币属性,享受着丰厚的品牌溢价。高端收藏级玩具、限量版潮玩甚至具备了金融投资与抗通胀的属性,在二手市场上流通并产生溢价。这种市场分层提醒从业者:在玩具行业,要么做到极致的成本控制,要么做到极致的情感共鸣,处于中间地带的平庸品牌将面临最大的生存危机。

理解玩具行业的未来,必须深刻理解“谁在买玩具”以及“为什么买玩具”。消费者心理的变迁是驱动行业进化的最深层动力。

1. 儿童群体:数字原住民的注意力争夺与教育焦虑的投射 当代的儿童是真正的“数字原住民”,他们从小被智能手机、平板电脑和短视频包围。实体玩具面临的最大竞争对手不再是其他玩具,而是屏幕里的虚拟世界。为了争夺儿童的注意力,实体玩具必须增强互动性、反馈感和沉浸感,甚至需要与数字内容进行深度绑定。另一方面,购买决策者(家长)的心理也发生了微妙变化。在竞争激烈的社会环境下,家长的教育焦虑被无限放大,他们希望玩具不仅是消遣的工具,更是智力开发、逻辑思维训练和科学启蒙的载体。因此,“寓教于乐”不再是一句营销口号,而是家长买单的核心驱动力。能够巧妙融合教育功能与娱乐属性的产品,往往能获得家长的慷慨解囊。

2. “大童”群体(Kidult):悦己消费、社交货币与情感疗愈 “大童”群体(指购买和收藏玩具的成年人)的崛起,是近年来玩具行业最具颠覆性的现象。成年人买玩具,买的不再是“好玩”,而是“情绪价值”。 首先是悦己消费与情感补偿。在快节奏、高压力的现代生活中,玩具成为了成年人逃避现实、回归童真的“避难所”。拼装模型、解压玩具、毛绒公仔,都能提供即时的心理抚慰和陪伴感。 其次是社交货币与圈层认同。潮玩、手办、卡牌等具有强烈的社交属性。玩家通过展示收藏、参与线下展会、在社交媒体上分享开箱视频,来寻找同好、建立圈层归属感。玩具成为了打破社交坚冰、彰显个人品味与身份标签的社交货币。 最后是收藏与投资心理。限量发售、隐藏款机制、盲盒玩法,精准拿捏了人性的猎奇心理与赌徒心理。部分稀缺玩具在二级市场的溢价,更是赋予了玩具资产保值的金融属性,进一步刺激了成年人的购买欲。

3. 银发群体:被忽视的蓝海与认知训练需求 随着全球老龄化进程的加速,银发群体的精神需求逐渐浮出水面。针对老年人的玩具(如益智类拼图、防阿尔茨海默症的逻辑训练玩具、具有陪伴功能的智能仿生宠物)正处于市场爆发的前夜。这一群体对玩具的诉求集中在延缓认知衰退、排解孤独感以及获得情感陪伴上,这是一个极具社会价值且潜力巨大的蓝海市场。

技术不仅是玩具制造的辅助工具,更是重塑玩具形态、交互方式和商业模式的底层引擎。

1. 人工智能(AI):赋予玩具“灵魂”与交互革命 AI技术的爆发,尤其是大语言模型的应用,正在彻底颠覆智能玩具的交互逻辑。过去的智能玩具多依赖于预设的语料库和简单的条件触发,交互生硬且容易让人产生厌倦感。而接入AI大模型的玩具,具备了自然语言理解、情感识别、个性化记忆和持续学习的能力。它们能够根据儿童的性格、年龄和情绪状态,提供千人千面的陪伴与引导,真正成为儿童的“虚拟玩伴”和“启蒙导师”。对于成年人而言,AI赋能的玩具也能提供更深层次的情感共鸣和心理疗愈。此外,在研发端,AIGC(生成式人工智能)正在大幅缩短玩具的设计周期,设计师可以通过AI快速生成海量的概念图、3D模型和包装设计,极大地提升了创新效率。

2. 虚实融合(AR/VR/MR):打破物理边界的沉浸式体验 增强现实(AR)和混合现实(MR)技术为实体玩具插上了数字化的翅膀。通过智能设备扫描实体玩具,玩家可以在屏幕上看到玩具的“数字孪生”形态,解锁隐藏的剧情、参与虚拟对战或进行三维空间的互动。这种“实体+虚拟”的玩法,既保留了实体玩具的触觉反馈和收藏价值,又拓展了虚拟世界的无限想象力,有效延长了产品的可玩性和生命周期。

3. 新材料与绿色科技:可持续发展倒逼材料革命 在全球环保共识和ESG(环境、社会和公司治理)理念的推动下,玩具材料的革命正在悄然发生。传统的不可降解塑料正面临越来越严厉的监管和消费者的道德审视。生物基塑料、可降解材料、回收海洋塑料以及环保水性涂料的应用,正在成为头部企业的研发重点。同时,智能材料(如温变、光变、记忆合金、非牛顿流体)的引入,也为玩具增加了更多的物理奇观和互动趣味,提升了产品的科技附加值。

4. 3D打印与C2M:极致个性化与按需生产的终极形态 3D打印技术的普及和C2M(Customer-to-Manufacturer,客对厂)模式的成熟,使得“千人千面”的定制化玩具成为可能。消费者可以在线参与玩具的设计、调整参数、选择材质和配色,订单直接下达至柔性生产线D打印或模块化组装。这种模式不仅满足了消费者追求独一无二的个性化心理,也彻底消灭了库存这一困扰玩具行业的最大顽疾。

站在当下的时间节点眺望未来,玩具行业将呈现出以下几个不可逆转的宏观趋势:

1. 趋势一:受众全龄化,玩具成为终身陪伴的精神消费品 “玩具是给孩子玩的”这一传统刻板印象将被彻底打破。未来,玩具行业将像电影、游戏产业一样,实行严格的“受众分级”与“圈层细分”。针对成年人的高端收藏线、解压疗愈线、社交互动线将占据越来越大的市场份额。玩具将伴随人的一生,成为不同年龄段人群获取快乐、排解压力、表达自我的精神消费品。

2. 趋势二:IP生态化,从单一实体走向跨界生活方式 未来的超级玩具IP将不再局限于货架上的商品,而是演变为一种涵盖衣食住行、文旅体验的“生活方式”。玩具品牌将频繁与餐饮、服饰、美妆、主题乐园甚至商业地产进行深度跨界联名。通过构建全景式的IP生态圈,让消费者在生活的每一个角落都能与IP产生连接,从而实现IP价值的最大化与长尾效应。

3. 趋势三:数字资产绑定,实体玩具作为虚拟世界的锚点 随着Web3.0和空间计算技术的发展,实体玩具将成为连接物理世界与数字元宇宙的“密钥”。购买一款实体玩具,可能同时意味着获得了一个独一无二的数字藏品(NFT)、一个虚拟世界中的专属皮肤或一块虚拟地产。实体玩具的稀缺性与数字资产的流动性相结合,将催生出全新的“虚实共生”商业模型。

4. 趋势四:情绪处方化,玩具承担更多的心理疗愈功能 在现代社会普遍存在的孤独感、焦虑感和原子化生存状态下,玩具的“心理疗愈”功能将被无限放大。未来的玩具设计将更多地融入心理学、行为学和色彩学的原理,推出针对失眠、焦虑、抑郁等亚健康状态的“情绪处方玩具”。玩具将成为现代人低成本、高效率的心理按摩师。

5. 趋势五:ESG常态化,绿色合规成为全球化通行证 可持续发展将不再是企业的“公关点缀”,而是关乎生死存亡的“准入壁垒”。从原材料采购、生产制造、包装运输到产品回收,全链路的碳足迹管理将成为玩具企业的必修课。那些能够率先实现绿色转型、践行社会责任的企业,将在全球市场中获得更高的品牌溢价和消费者的道德认同。

欲了解玩具行业深度分析,请点击查看中研普华产业研究院发布的《2026-2030年国内玩具行业发展趋势及发展策略研究报告》。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参